Прогноз производства и потребления пшеницы в сезоне 2022/23

Мировые рынки пшеницы вступают в сезон 2022/23 с большой неопределенностью. Последствия продолжающейся войны в Украине, изменения торговой политики в нескольких странах и высокие мировые цены во многом определят перспективы рынка пшеницы. Мировые цены на пшеницу находятся на уровне, который не достигался с 2008 года.

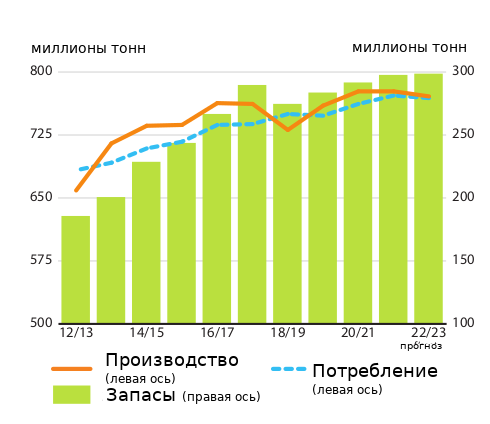

Прогнозируется, что мировое производство пшеницы в 2022 году снизится по сравнению с рекордным уровнем 2021 года на 0,8 процента, достигнув 771 миллиона тонн, что станет первым падением за четыре года. Годовое падение производства в Австралии, Индии, Марокко и Украине, скорее всего, перевесит ожидаемый рост в Канаде, Иране и России.

Мировое потребление пшеницы, по прогнозам, будет увеличиваться, хотя и темпами ниже среднего. Однако, ожидается, что сокращение потребления пшеницы в качестве корма для животных, обусловленное высокими ценами и использованием пшеницы в промышленности, приведет к сокращению потребления в 2022/23 году на 0,4 процента до 769 млн тонн. Это означает падение на 1,1 процента ниже десятилетнего тренда.

Поскольку мировое производство в 2022 году, по предварительному прогнозу, превысит потребление в 2022/23 году, мировые запасы пшеницы незначительно увеличатся, на 0,4 процента, до 298 миллионов тонн к концу сезона в 2023 году. Рост в основном ожидается в Китае, России и Украине, а сокращение запасов - в ряде стран Африки и Азии.

Предварительный прогноз мировой торговли пшеницей (включая пшеничную муку в пшеничном эквиваленте) - 189 млн тонн в 2022/23 году (июль/июнь), на 1,7% ниже по сравнению с уровнем 2021/22 года. Сокращение в основном связано с ожидаемым значительным сокращением экспорта из Украины в результате блокады ее портов Российской Федерацией.

Уменьшение экспорта прогнозируются из Аргентины, Австралии и Индии из-за снижения производства и запрета на экспорт в Индии. Что касается импорта, ожидаются уменьшение объемов закупок некоторыми странами Азии, особенно Китаем и Ираном, что снизит глобальный спрос.